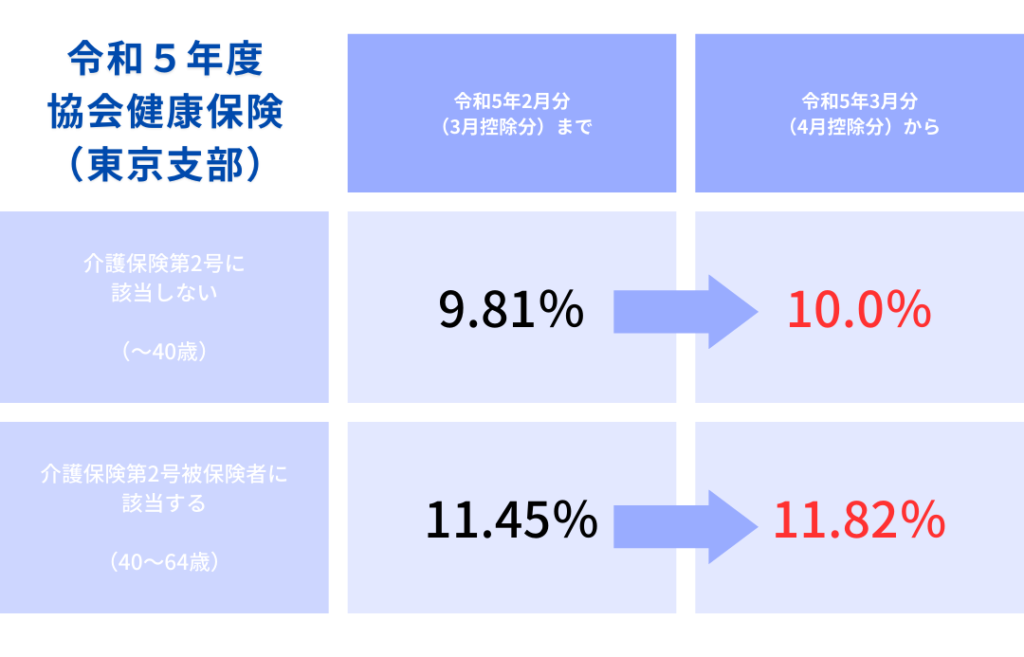

最新の健康保険料率、把握できていますか?

令和5年3月分(4月納付分)より、全国協会健康保険組合の健康保険料額が変更になりました。

令和4年度と比較すると、

介護保険第2号被保険者に該当しない場合 9.81%→10.0%の引き上げ

(40歳~64歳の方が対象となる)介護保険第2号被保険者に該当する場合 11.45%→11.82%

と介護保険料率の1.82%の引き上げとなっております。※東京の場合

人事・経理担当者様はお手続き・給与計算等でお間違いのないようお気をつけください。

退職時の社会保険の扱いに要注意!

さて、当社顧問先より従業員の退職時の社会保険の取り扱いについて、よくあるご質問を紹介いたします。

会社によって社会保険を、当月控除か翌月控除にしている場合で扱いが変わってきますが、ここでは多くの会社様が適用されている社会保険を翌月控除にしているケースについて説明させていただきます。

『従業員が負担する保険料は、被保険者資格を取得した日の属する月から喪失した日(退職日の翌日)の属する月の前月まで発生し、事業主は、毎月の給与から前月分保険料を控除することができます。

従業員の方が月の途中で退職した場合は、退職月の前月分の保険料を退職月の給与から控除し、月末に退職した場合は、退職月の前月と退職月の2か月分の保険料を退職月の給与から控除することができます。』(※日本年金機構HPより抜粋)

また認識として間違われている方もたまにいらっしゃいますが、社会保険の日割り計算はございません。

<ケース1>

月末付で退職されるケース

退職日:3/31 社会保険喪失日:4/1

→3月分の社会保険料が控除対象となります。

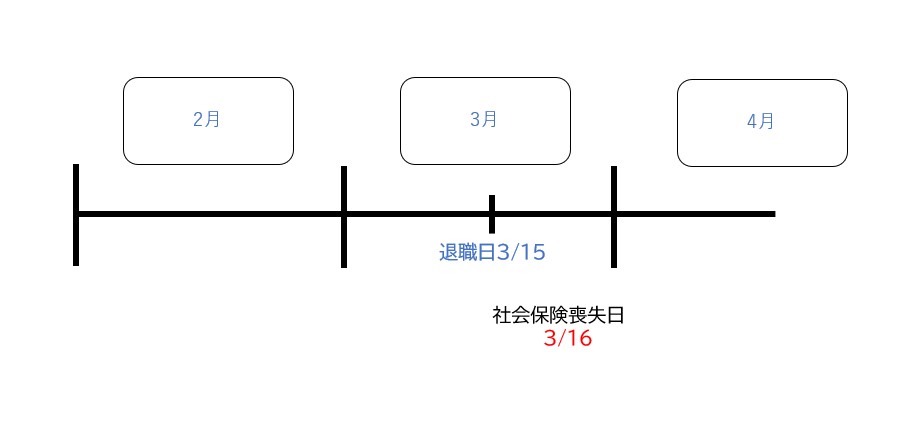

<ケース2>

月途中で退職されるケース

退職日:3/15 社会保険喪失日:3/16

→2月分の社会保険料のみ控除対象となります。

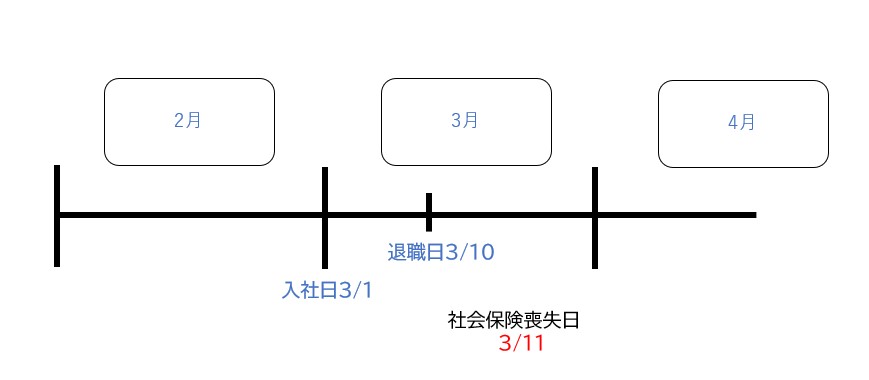

<ケース3>

入社した当月に退職されたケース

入社日:3/1 退職日:3/10 社会保険喪失日:3/11

→健康保険料は3月分が控除対象・厚生年金保険料もいったん3月分が控除対象となる。

※ただし、その月内に国民健康保険または厚生年金保険に再度入り直した場合、年金保険料を二重に支払うこととなるため、新しく取得した資格が優先されます。会社は従業員の給与から控除した分の保険料を返還しなければいけません。

注意点として、社会保険料に関しては、従業員にお支払いする給与より社会保険料が高くなる場合もありますので、その分の差額分については会社の指定する銀行口座に振り込んでいただくなど事前に退職者と話し合っておくとよろしいかと思います。

当事務所では、上記のケースのほかにも様々な人事・労務についてご相談を受け付けております。